Snabbfakta om undersökningen

- Alla deltagare mottog samma undersökning.

- Alla deltagare deltog anonymt.

- För att kunna delta i undersökningen krävdes det att man någon gång tagit ett privatlån eller köpt något på avbetalning.

- Deltagarna mottog viss ersättning för att delta i undersökningen.

Genom att få en bättre förståelse för demografin av svenska låntagare kan vi belysa skillnader i hur personer med olika boendesituationer, inkomster och partisympatier lånar och spenderar pengar.

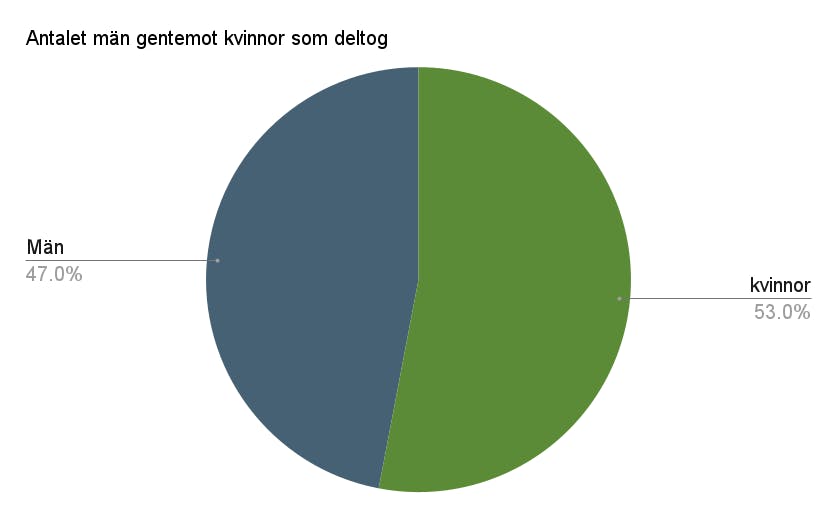

Större andel kvinnor än män som deltog

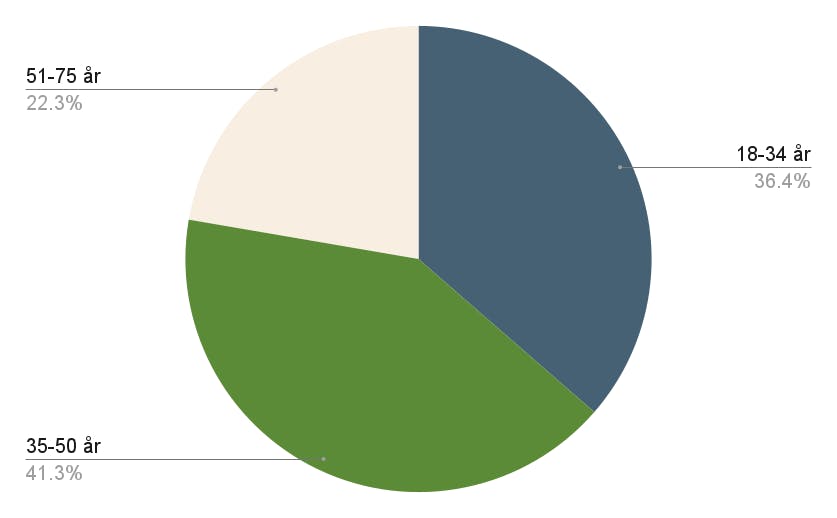

Flest deltagare i åldersspannet 35 - 50 år

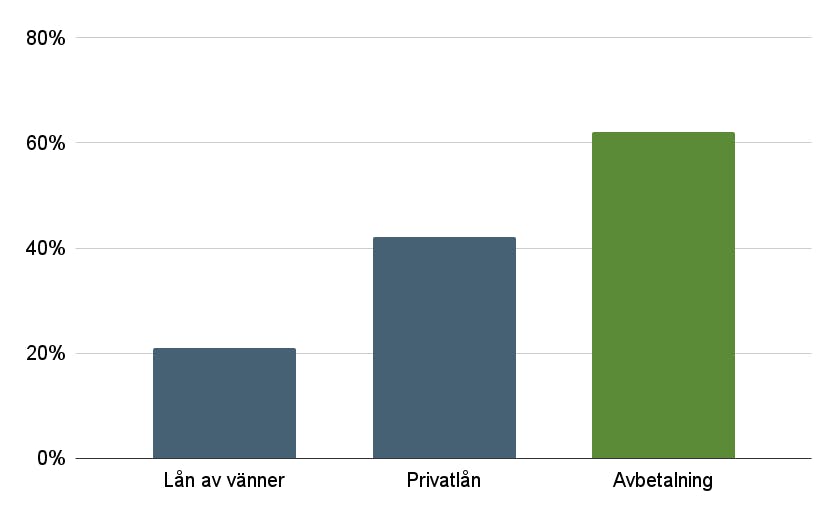

Vanligaste typerna av lån bland de deltagande

Avgörande för att få delta i undersökningen var huruvida man hade tagit ett privatlån av något slag eller köpt något på avbetalning de senaste 12 månaderna. I undersökningen framkom det att köp på avbetalning var absolut störst och där privatlån släpade efter rejält.

Köp på avbetalning kan klassas som en form av kreditlån då man köper något man inte har råd att betala till fullo i stunden. Ränta och eventuella avgifter betalas under hela avbetalningsperioden vilket gör det likvärdigt med att ta ett regelrätt lån.

- Köp på avbetalning var den vanligaste typen av lån bland deltagarna.

- Strax över 40% av alla deltagare hade tagit något form av privatlån de senaste 12 månaderna.

- Endast strax över 20% hade inte köpt något på avbetalning eller tecknat ett privatlån utan istället lånat av vänner eller familj.

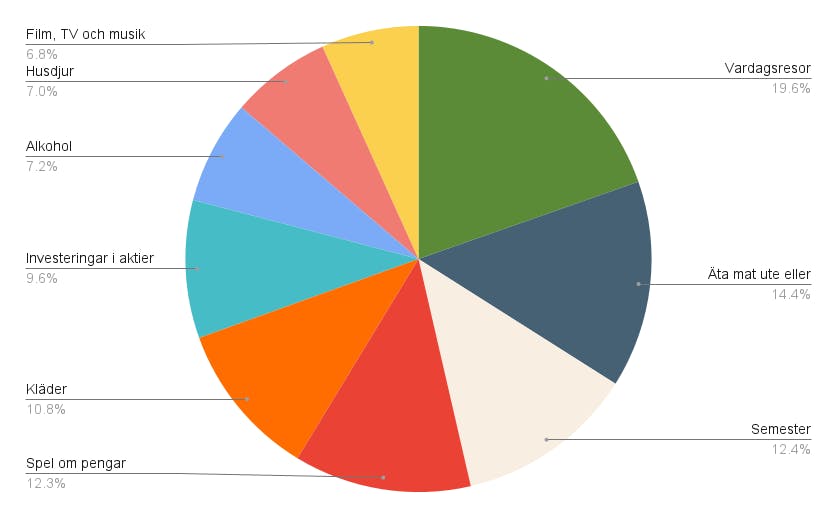

Det här spenderar svenska låntagare mest pengar på

Som det framgår i diagrammet ovan så är vardagsresor den största utgiften varje månad hos svenska låntagare. Med vardagsresor menas exempelvis resor till och från jobbet med bil, busskort och tågkort.

Det som sticker ut i diagrammet ovan är hur mycket pengar som läggs på spel om pengar varje månad. Rikssnittet ligger på cirka 500 kr men hos låntagarna som deltagit i undersökningen spenderas det alltså 800 kr varje månad i snitt på spel om pengar. Huruvida privatlån och spel om pengar på något sätt är relaterat vågar vi dock inte spekulera i.

Du kan se den fulla undersökningen här vilken vi har använt som källa samt för att hämta in data för vår undersökning här ovan.

Vanligt förekommande frågor

- Innehållsansvarig

Simon har ett stort intresse för finans och ekonomi och har sedan 2020 varit innehållsansvarig på Lånen.se. Simon har sedan tidigare en högskoleexamen som webbredaktör och ser i dagsläget till att innehåll och data på Lånen.se är korrekt och alltid uppdaterad.